家族が増えたり、各種補助を利用する際の所得制限、ふるさと納税など、税金や控除額を意識する機会が増えました。税金の計算方法、源泉徴収票の見方を知りたいです。

知らず知らずに控除制度が改定されていることをご存知でしょうか?

正直、ニュースで見かけることはほとんどなく、結構、頻繁に改定されてます。

知らないうちに、控除制度が廃止、控除額が引き下げられ、支払う税金が増えている訳です。

「なぜそれなことが可能なのか?」

それは、会社が税金を給与から天引きして支払う便利な仕組み ( 源泉徴収 ) があるからです。

また、アメリカなどと違って、日本では年末調整まで会社が実施してくれるので、よっぽどの事情がない限り税金や控除額などの制度に触れることがありません。

つまり、支払った証明書である源泉徴収票を確認する人、そもそも見方が分かる人はほとんどいない訳です。

こんな悩みをクリアにします

・ 税金、控除制度を理解できる

・ 源泉徴収票の見方がわかる

・ 専門用語を理解できる

自分が1年間、いくら稼いで、いくら税金を納めて、税制度にどんな変更が生じているかを知ることはお金を理解する第一歩です。

スポンサーリンク

源泉徴収票とは?

源泉徴収とは

源泉徴収 ( げんせんちょうしゅう ) とは、会社が給与を支払う際に所得税などの税金を前もって差し引いて国に納付する制度のことです。

つまり、言葉の意味としては、お金の流れの源 ( みなもと ) で税金を徴収するということですね。

という訳で、

ポイント

「源泉徴収票」とは、給与支払者が源泉徴収した税金を証明する書面になります!

源泉徴収票には、厳密には以下の3種類があります。

・給与所得の源泉徴収票

・退職所得の源泉徴収票

・公的年金等の源泉徴収票

源泉徴収票はいつからもらえるか?

通常は、12月の給与明細と一緒に渡されます!

サラリーマンなら、毎年11月に年末調整の紙が配布され、各自で生命保険などの控除額を記入していると思います。

源泉徴収票は、年末調整を行った結果が記載された紙です。

1年間の給与が確定し、年末調整が済んだ後に配布されることになります。

発行元は所属する会社になるので、自分の会社に申告すれば比較的すぐ再発行されるはずです。

スッキリ解決!源泉徴収票の見方がわかる

注意ポイント

・2018年に大幅な制度改正があり高所得者は増税となっています!

・2020年にも制度改正が実施されました!

・「所得」とは、「収入金額」から「控除額」を差し引いた金額をさします!

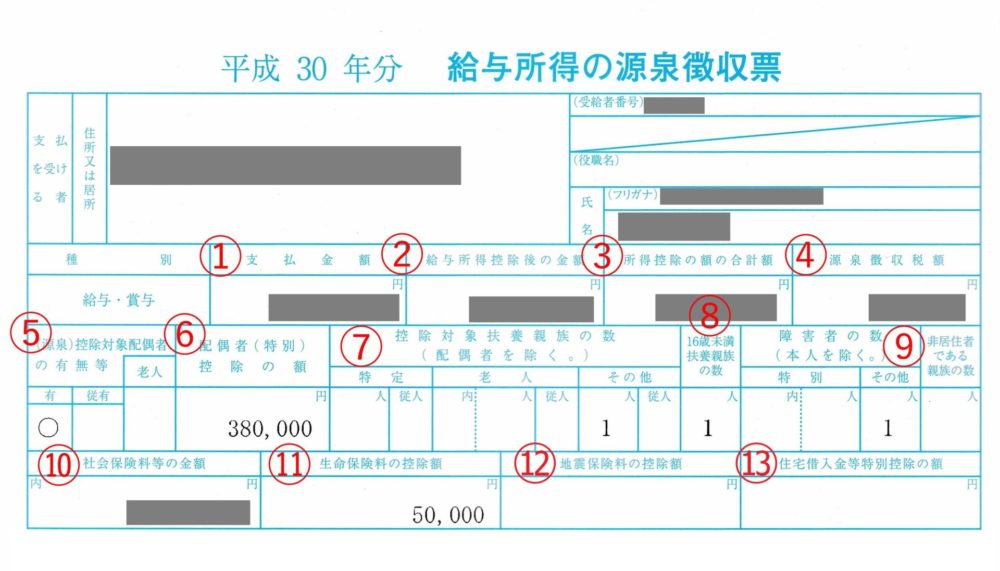

① 支払金額

1年間の額面上の給与金額

※通勤費や出張時の交通滞在費などは非課税となり含まれない。

② 給与所得控除後の金額

1年間の手取り給与金額

① 支払金額 ー 給与所得控除額 ( 経費 )

※サラリーマンに対して一定額を経費として年収から差し引き税金を安くする制度があります。

【給与所得控除額 ( 経費 ) の計算式】

| 給与などの収入金額 ( 額面 ) |

給与所得控除額 |

|---|---|

| 162万5,000円以下 | 55万円 |

| 162万5,000円超180万円以下 | 収入金額×40%-10万円 |

| 180万円超360万円以下 | 収入金額×30%+8万円 |

| 360万円超660万円以下 | 収入金額×20%+44万円 |

| 660万円超850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円 |

年収 x 掛け率 + 加算額 = 経費

500万 x 20% + 44万円 = 144万円

600万 x 20% + 44万円 = 164万円

700万 x 10% + 110万円 = 180万円

800万 x 10% + 110万円 = 190万円

851万 = 195万円 ( 上限 )

ポイント

2020年より10万円ほど控除額が減額されました。

控除額が減ることにより、収入額が多いと見なされ結果的に税金が増えることになります。

また、1,000万円超が上限設定だったのに対して、850万円超が上限に設定され下の層にも搾取のメスが入ってきた印象です。

③ 所得控除の額の合計額

「② 給与所得控除 ( 経費 ) 」以外の控除の合計額

・毎月給料から天引きされる社会保険料 ( 健康保険料、厚生年金保険料、雇用保険料、企業共済掛金など )

・年末調整で控除される配偶者控除、基礎控除など

bono家の控除額

基礎控除:48万 ( 本人 )

配偶者控除:38万 ( 妻 ) ※無職

扶養控除:63万 ( 19歳の娘 )

障害者控除:27万 ( 15歳の息子 )

生命保険料控除:5万

社会保険料控除:*** ※年収バレそうなので (;^ω^)

( 医療費控:個人で確定申告予定 )

ポイント

2020年より10万円ほど控除額が増額されました。

控除額が増えることにより、収入額が少ないと見なされ結果的に税金が減ることになります。

【所得税 <住民税> の控除一覧】

| No. | 控除名 | 控除額 | 説明 ( 概要 ) |

| 1 | 基礎控除 | 48<43>万 | 納税者本人の控除 ※所得金額が2,400万円以下が対象 |

| 2 | 配偶者控除 | 最高 38<33>万 |

納税者の結婚相手の控除 納税者の所得金額が 900万円超 ~ 950万円以下は 26<22>万円、950万円超 ~ 1,000万円以下は 13<11>万円、1,000万円超はなし ※結婚相手の所得金額が 48万円以下であること |

| 3 | 配偶者特別控除 | 最高 38<33>万 |

納税者の結婚相手の所得が多い場合の控除 ※納税者の所得金額により段階的に控除額が変わる ※結婚相手の所得金額が 48万円超 ~ 133万円以下であること |

| 4 | 扶養控除 | 最高63万 | 生計を共にしている子供などの控除 ( 別居でも仕送りをしていれば該当する ) 16歳以上は 38<33>万円、19歳~22歳は 63<45>万円 ※アルバイトなどの所得金額が 48万円以下であること |

| 5 | 障害者控除 | 最高75万 | 納税者本人を含む家族に障害者がいる場合の控除 障害者は 27<26>万円、特別障害者は 40<30>万円、同居特別障害者は 75<53>万円 ※アルバイトなどの所得金額が 48万円以下であること |

| 6 | 寡婦控除 | 27<26>万 | 夫と離婚・死別して婚姻していない人の控除 ※納税者の所得金額が 500万円以下であること |

| 7 | ひとり親(寡夫)控除 | 35<30>万 | 妻と離婚・死別して婚姻せずに養う子供がいる人の控除 ※納税者の所得金額が 500万円以下であること |

| 8 | 勤労学生控除 | 27<26>万 | 給与を得て働いている学生の控除 ( 会社へ申請が必要 ) ※勤労学生の所得金額が 75万円以下であること |

| 9 | 雑損控除 | < 省略 > | 災害や盗難により損害を受けた家族の控除 ※生活に必要な資産の損害であること ※納税者以外の損害の場合、所得金額が 48万円以下であること |

| 10 | 医療費控除 | 最高 200万 |

家族の医療費の年間合計が10万円を超えた場合の控除 ※医療費合計 - 保険金などの補填分 - 10万円 |

| 11 | 社会保険料控除 | 支払った額 | 健康保険・厚生年金・介護保険・雇用保険などに対する控除 |

| 12 | 小規模企業共済等 掛金控除 |

支払った額 | 共済契約に基づく掛金等を支払った場合の控除 |

| 13 | 生命保険料控除 | 最高12万 | 生命保険料、介護医療保険料及び個人年金保険料を支払った場合の控除 新制度/旧制度 ( 生命:4万/5万、介護:4万/-、個人年金:4万/5万 ) |

| 14 | 地震保険料控除 | 最高5万 | 地震等損害部分の保険料又は掛金を支払った場合の控除 |

| 15 | 寄附金控除 | < 省略 > | 災害の義援金など寄附した場合の控除 ※ふるさと納税も該当し、納税ワンストップ特例制度を利用しない場合、確定申告が必要となる |

ポイント

生きる上でお金はずっと必要だけど、死ぬまで働くことはほぼ不可能です。

となると、未来を見据えて計画的なお金の管理が必要になりますね!

早い段階でファイナンシャルプランナーのアドバイスを受けるのもいいかと思います。

\ 女性に人気の無料マネーセミナー /

④ 源泉徴収税額

⑤ 控除対象配偶者の有無等

控除対象となる配偶者がいれば「〇」がつきます。

⑥ 配偶者 ( 特別 ) 控除の額

記載される控除額は、配偶者・納税者の所得に応じて上限の38万円から1万円になります。

配偶者の給与収入が201万円以下 ( 所得 133万円以下 ) が控除の適用を分ける壁になり、「201万円の壁」と言われています。

⑦ 控除対象扶養者の数

配偶者を除いた対象となる扶養者 ( 所得が 48万円以下 ) の数が記載されます。

特定:19歳~22歳

老人:70歳以上の別居の親でも税法上の扶養申告が可能

その他:16歳以上

⑧ 16歳未満扶養親族の数

控除対象とならない扶養している子供の人数

⑨ 障害者の数

障害手帳などを保有し公的に障害者と認められた人数

・身体障害者手帳

・精神障害者保健福祉手帳

・療育手帳

⑩ 社会保険料等の金額

年間で給与から天引きされた社会保険料 ( 健康保険・厚生年金・介護保険・雇用保険など ) の合計額

⑪ 生命保険料の控除額

生命保険料、介護医療保険料及び個人年金保険料を支払った場合の控除額

※生命保険は新制度と旧制度により控除額が異なります。

【新旧契約の控除額】

| 生命保険料控除 | 新制度 2012/1/1~ |

旧制度 ~2011/12/31 |

| 生命保険料控除 | 最高 4万円 | 最高 5万円 |

| 介護医療保険 | 最高 4万円 ※新設※ |

対象外 |

| 個人年金保険料控除 | 最高 4万円 | 最高 5万円 |

| 合計 | 最高 12万円 | 最高 10万円 |

運悪く、ケガ・病気で働けなくなってしまったら…

事故にあって亡くなってしまったら…

子供には人並みの生活をさせたいですよね。

国からの補助や手当ては充分ではない...

だからと言って、高い保険を選び生活苦になるのは考えものです。

確実に言えるのは、年収、家族構成、年齢によって最適な保険プランは変わってきます!

\ 保険料が3-4割安くなることも! /

⑫ 地震保険料の控除額

地震保険を支払った場合の控除額

⑬ 住宅借入金等特別控除の額

新築のマイホーム購入、基準を満たした中古物件の購入、増改築などで支払った場合の控除

※期間は10年間。年末残高等 × 1%で控除限度額は40万円。

「源泉徴収票とは?見方をわかりやすく解説!【2021年版】国の施策を感じる!」まとめ

「源泉徴収票とは?見方をわかりやすく解説!【2021年版】国の施策を感じる!」まとめ

- 源泉徴収とは給与から天引きされる税金制度!

- 源泉徴収票は会社が税金を支払った証明書!

- 税金制度は身近に感じる国の施策であり頻繁に改定される!

- 「収入」と「所得」の違いを押さえよう!

- 源泉徴収票を理解しないと損をするケースあり!